【經濟日報╱記者吳佳蓉/台北報導】

圖/經濟日報提供

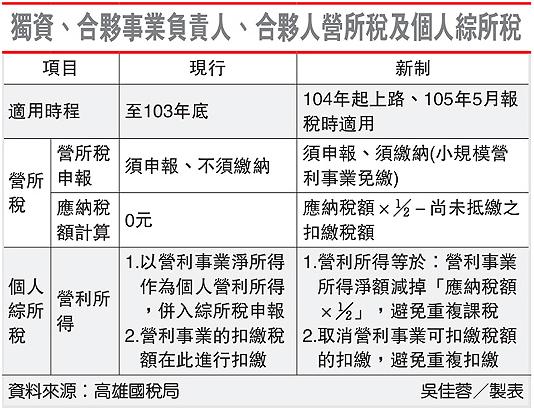

配合財政健全方案公司股利可扣抵稅額減半,財政部同步修正獨資、合夥事業的負責人、合夥人104年起也須繳納營所稅,新制將由104年上路、105年5月申報開始適用,影響2萬多家合夥事業及72萬多家獨資事業的負責人及合夥人。

高雄國稅局解釋,同步修正主要是考量獨資、合夥事業及公司同屬於「營利事業」,其事業盈餘相當於公司股利,若不同步修正,等於形成稅制漏洞,因此才會在財政健全方案中,做出配套修正。不過平均月收入低於20萬元、交易零散的小規模營利事業負責人則維持現制、不受影響。

具體來說,新制上路後對對獨資、合夥事業的負責人、合夥人產生的最大改變是,營所稅由「須申報、不須繳納」到「須申報、須繳納」。現行獨資及合夥事業的營所稅只須申報、不須繳納,其營業所得淨額,是併入個人綜所稅中的營利所得去計算、繳納,事業盈餘直接等於個人營利所得。

但新制上路後,獨資、合夥事業在105年5月申報104年營所稅時,須以應納稅額的一半,減掉尚未抵繳的扣繳稅額(如銀行利息)金額,繳納營所稅,與過去相比,形同多繳一半營所稅稅額。

舉例來說,甲獨資事業,全年營利所得淨額為100萬元,依據現制只須申報、不須繳納,且併入綜所稅中作為營利所得;但根據新制,甲獨資事業未來申報營所稅時,將繳納應納稅額17萬元(淨所得100萬元*營所稅率17%)的二分之一8.5萬元,若有尚未抵繳的扣繳稅額,可再多減除應納稅額。

此外,由於新制恢復繳納營所稅,為避免重複扣繳,因此,在計算個人綜所稅中的營利所得時,須多減除已在營所稅繳過的「營所稅應納稅額的二分之一」金額,且由於過去可於此處扣繳的「可抵繳之扣繳稅額」,已移往營所稅部分扣繳,因此計算營利所得時,不可再重複扣抵。